――未婚/既婚で前提が変わる理由

保険の話が難しく感じられるのは、

商品が複雑だからではありません。

「何に備えているのか」が曖昧なまま、

感情で判断してしまいやすいからです。

そこで必要なのが、

保険を選ぶための共通の考え方(フレーム)です。

保険を考えるときの基本は2つだけ

保険は、次の2点で整理できます。

- その出来事は、どれくらいの確率で起きるのか

- 起きた場合、生活にどれくらいの影響があるのか

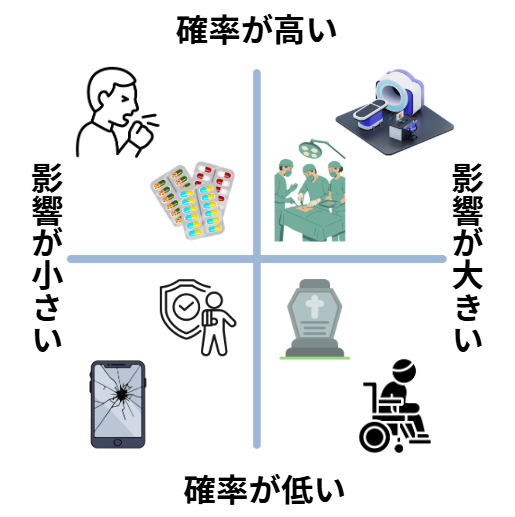

この 「確率 × 影響度」 で考えると、

保険が必要な領域と、そうでない領域がはっきりします。

20代後半〜30代に想定される主なリスク(確率の目安)

※公的統計(生命表・医療費統計など)を基にした概算イメージ

※公的統計(生命表・医療費統計など)を基にした概算イメージ

- 死亡:年間 約0.05〜0.1%

- 長期就業不能:年間 約0.2〜0.5%

- 入院(短期含む):年間 約5〜7%

- 高額医療:1%未満

- 通院・軽度治療:比較的高い頻度で発生

ここで重要なのは、

- 確率が低いリスク

- 確率が高いリスク

が明確に分かれている点です。

起きたときの「影響度」はリスクごとに大きく違う

同じ「病気」や「事故」でも、

同じ「病気」や「事故」でも、

生活への影響は大きく異なります。

-

死亡・重度障害

→ 収入が恒久的に失われる -

長期就業不能

→ 数ヶ月〜年単位で家計に影響 -

医療費

→ 高額療養費制度などで自己負担は限定的 -

短期入院・通院

→ 数万円程度で収まるケースが多い

マトリクスで整理すると、保険の役割が見えてくる

確率と影響度で整理すると、

確率と影響度で整理すると、

リスクは大きく4つに分かれます。

確率は低いが、影響が非常に大きいリスク

- 死亡

- 重度障害・長期就業不能

👉 保険で備える合理性が高い領域

確率は高いが、影響が小さいリスク

- 軽い病気

- 通院

- 短期入院

👉 保険で備えるとムダになりやすい領域

確率も影響も小さいリスク

-

まれな軽微トラブル

👉 基本的に保険は不要

確率はある程度あり、影響も中程度のリスク

- 高額医療

- 手術・治療費

👉 公的制度+貯蓄で対応を検討する領域

未婚か既婚かで「影響度」は大きく変わる

同じ出来事でも、

立場によって生活への影響は大きく変わります。

未婚(扶養なし)の場合の考え方

- 影響は自分一人に限定される

- 他者の生活に直接影響しにくい

このため、

- 死亡・就業不能の影響度は「中程度」

- 医療費の影響度は「小さい」

広く保険に入る必要性は低いのが実情です。

既婚(扶養あり)の場合の考え方

- 自分の出来事が、家族の生活に直結

- 同じ確率でも影響度が一気に大きくなる

この場合、

-

死亡・長期就業不能は

「確率は低いが、起きたら再起不能」

👉 この部分だけは保険で備える合理性があります。

医療保険の優先度が上がりにくい理由

20代後半〜30代では、

- 高額療養費制度

- 傷病手当金

といった公的制度が非常に強力です。

そのため、

- 医療費が原因で生活が破綻するケースは少ない

- 民間保険で過剰に備えると固定費が重くなりやすい

という構造があります。

保険は「不安をゼロにするもの」ではない

保険は、

- 不安を完全になくすためのもの

- 何でもかんでも備えるもの

ではありません。

- 不安の正体を整理する

- その不安がどのリスクか特定する

- 致命的な部分だけを保険で補う

この考え方ができると、

保険は「感情の出費」ではなく

納得して選ぶ支出になります。

まとめ:20代後半〜30代の保険は「一点集中」

- 保険は「確率 × 影響度」で考える

- 未婚/既婚で影響度は大きく変わる

- 広く入らず、致命傷だけをカバーする

この整理ができれば、

保険は「なんとなく入るもの」から

自分で判断できるものに変わります。

コメント